Sporenie do podielových fondov od svojho počiatku bolo, a zrejme aj bude, jedna z najatraktívnejších foriem dlhodobého sporenia, prístupný už od veľmi malých mesačných vkladov. Tento článok teda nebude o tom, prečo si sporiť do podielových fondov, ale ako to robiť a to od základov.

Kolektívne investovanie

Investovanie do podielových fondov patrí do kategórie kolektívneho investovania. Peniaze, ktoré vložíte do podielového fondu, sa teda investujú spoločne zo všetkými prostriedkami, ktoré do fondu vložili všetci jeho klienti. Reálne sa teda môžete podieľať na investíciách do akcii alebo dlhopisov, ktoré by boli pre vás samotných nedostupné, pretože vyžadujú vyšší vstupný kapitál.

Za to, že vložíte peniaze do fondu, dostávate podielové listy – nakupujete ich za momentálnu cenu. Ak sa fondu darí zhodnocovať prostriedky svojich klientov, hodnota podielových listov sa zvyšuje. Ak sa naopak nedarí, hodnota sa znižuje.

Ak však máte nejaké podielové listy, nestrácate ich množstvo. Ak je teda akýkoľvek fond stratový, vy reálne budete v strate až vtedy, keď vaše peniaze z fondu vyberiete. Odpredáte vaše podielové listy za ich momentálnu nízku cenu. Je to podobné, ako keby ste kúpili nejaký tovar drahšie a predávate ho lacnejšie. Zinkasujete stratu.

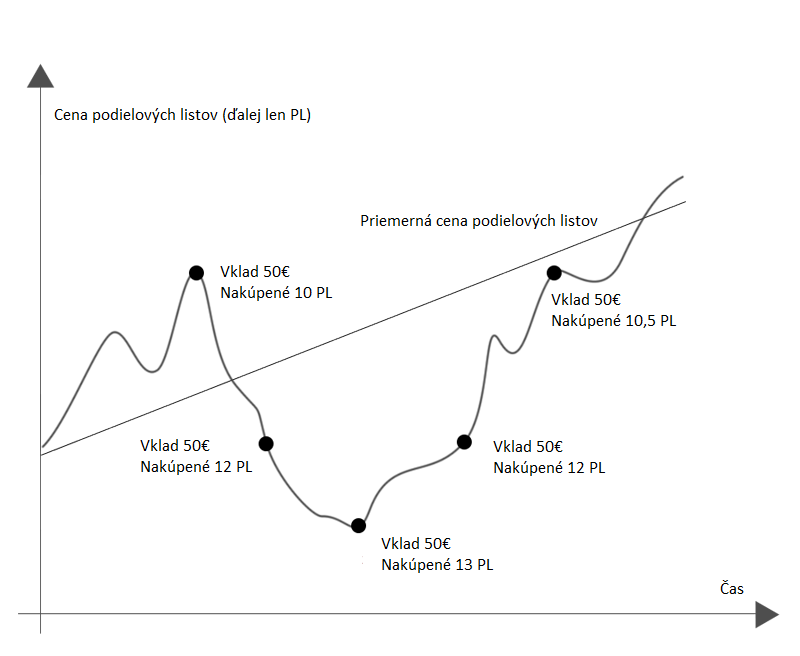

Ak si však vaše podielové listy v čase krízy necháte a počkáte, kým hodnota zasa nestúpne, budete v zisku. Ak počas nízkej hodnoty podielových listov zainvestujete viac, viac aj zarobíte, pretože nakúpite podielové listy oveľa lacnejšie, ako je ich priemerná hodnota.

Pravidelné sporenie

Asi najčastejšou formou investovania do podielových fondov je pravidelné sporenie, ktoré je menej rizikové ako jednorazové investície.

Pri pravidelnom sporení vkladáte do podielového fondu každý mesiac menšiu čiastku peňazí, za ktorú sa vám nakúpia podielové listy. Ak teda nastane pokles, je to pre vás výhodné, pretože nakúpite podielové listy za nižšiu cenu.

Neskôr, keď sa bude fondu opäť dariť a zvýši sa hodnota podielových listov, zarobíte na tom, že ste nakupovali lacno. Je pre vás preto z dlhodobého hľadiska výhodné, že podielové fondy nestúpajú konštantne, ale kolíšu. Tomuto javu sa hovorí Efekt priemerovania ceny podielových listov (cost average effect).

Poplatky

Ak investujete cez investičné životné poistenie napr. Môj Život poplatky sú :

Sadzobník poplatkov pre program Môj Život

|

Typ poplatku

|

Výška poplatku (v EUR)

|

Spôsob hradenia poplatku

|

|||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

Správny poplatok

|

|

Hradený mesačne znižovaním počtu APJ na účte poistníka

|

|||||||||||||||||||||||||||||||||||

|

Poplatok za počiatočné náklady

|

3 % z počtu PPJ

|

Hradený ročne znížením počtu PPJ na účte poistníka až do konca poistnej doby ( prípade poistnej doby určitej) resp. do výročného dňa v kalendárnom roku, v ktorom poistený dovŕši vek 65 rokov (vrátane) (v prípade poistnej doby neurčitej)

|

|||||||||||||||||||||||||||||||||||

|

Splatnosť poplatku je vo výročný deň.

|

|||||||||||||||||||||||||||||||||||||

|

Poplatok za krytie rizika spojeného s IŽP*

|

Stanovený pre každého poisteného individuálne (v závislosti od vstupného veku poisteného, uplynulej doby trvania poistenia, výšky celkového zaplateného bežného a mimoriadneho poistného zníženého o prípadné čiastočné odkupy, hodnoty účtu, výšky konštantnej alebo klesajúcej poistnej sumy pre prípad smrti ak je dojednaná a výsledku ocenenia poistno-technického rizika)

|

Hradený mesačne znížením počtu APJ na účte poistníka

|

|||||||||||||||||||||||||||||||||||

|

Splatnosť poplatku je vo valuačný deň.

|

|||||||||||||||||||||||||||||||||||||

|

Poplatok za zmenu vo výške poistného

|

3,30 EUR

0 EUR pri zvýšení poistného z dôvodu nárastu akumulovaného dlhu |

Hradený znížením počtu APJ na účte poistníka

|

|||||||||||||||||||||||||||||||||||

|

Splatnosť poplatku je v deň účinnosti zmeny.

|

|||||||||||||||||||||||||||||||||||||

|

Poplatok za zaplatenie mimoriadneho poistného

|

0 EUR

|

Hradený znížením počtu APJ na účte poistníka

|

|||||||||||||||||||||||||||||||||||

|

Poplatok za zmenu alokačného pomeru

|

0 EUR pre 1. - 3. zmenu v roku

3,30 EUR za 4. a každú ďalšiu zmenu v roku 0 EUR za zmenu alokačného pomeru v rámci investičného autopilota |

Hradený znížením počtu APJ na účte poistníka

|

|||||||||||||||||||||||||||||||||||

|

Splatnosť poplatku je v deň účinnosti zmeny.

|

|||||||||||||||||||||||||||||||||||||

|

Poplatok za prevod podielových jednotiek medzi fondmi

|

0 EUR pre 1. - 3. zmenu v roku

6,60 EUR za 4. a každú ďalšiu zmenu v roku 0 EUR za prevod podielových jednotiek v rámci investičného autopilota |

Hradený znížením počtu APJ na účte poistníka

|

|||||||||||||||||||||||||||||||||||

|

Splatnosť poplatku je v deň účinnosti zmeny.

|

|||||||||||||||||||||||||||||||||||||

|

Poplatok za čiastočný odkup

|

0,3 % z hodnoty odkupu APJ

|

Hradený znížením počtu APJ na účte poistníka

|

|||||||||||||||||||||||||||||||||||

|

Splatnosť poplatku je v deň účinnosti zmeny.

|

|||||||||||||||||||||||||||||||||||||

|

Poplatok za dojednanie / zmenu / zrušenie poistnej sumy pre prípad smrti

|

0 EUR

|

Hradený znížením počtu APJ na účte poistníka

|

|||||||||||||||||||||||||||||||||||

|

Poplatok za dojednanie / zmenu / zrušenie investičného autopilota

|

0 EUR

|

Hradený znížením počtu APJ na účte poistníka

|

|||||||||||||||||||||||||||||||||||

|

Poplatok za zrušenie poistnej zmluvy

|

2,5 % z hodnoty odkupu APJ v prvých 6 rokoch trvania poistenia

|

Hradený znížením počtu APJ na účte poistníka

|

|||||||||||||||||||||||||||||||||||

|

Splatnosť poplatku je v deň účinnosti zrušenia poistnej zmluvy.

|

|||||||||||||||||||||||||||||||||||||

|

Poplatok za nesplatené počiatočné náklady

|

Poplatok za nesplatené počiatočné náklady

Výška tohto poplatku, vyjadrená ako % z hodnoty PPJ, závisí od vstupného veku poisteného a od roku trvania IŽP, v ktorom dôjde k zániku IŽP s výplatou odbytného, k zániku IŽP odstúpením od poistnej zmluvy alebo k prevedeniu IŽP do splateného stavu. |

Uhradený jednorazovo znížením počtu PPJ na účte poistníka

|

|||||||||||||||||||||||||||||||||||

|

Splatnosť poplatku je v deň účinnosti zániku IŽP, v deň odstúpenia od poistnej zmluvy alebo ku dňu prevedenia IŽP do splateného stavu.

|

|||||||||||||||||||||||||||||||||||||

|

Poplatok za správu fondu

|

|

Tento poplatok je zohľadnený v cene APJ príslušného fondu

|

|||||||||||||||||||||||||||||||||||

|

Splatnosť poplatku je vo valuačný deň.

|

|||||||||||||||||||||||||||||||||||||

Vstupné poplatky

Slúžia na zaplatenie provízie sprostredkovateľovi, ktorý vám podielové fondy predáva. Ak kupujete fondy v banke, provízia ( jej časť ) ide pracovníkovi banky.

Cez banku sa tieto poplatky obvykle pohybujú od 2% do 5% z cieľovej sumy, ktorú plánujete do fondu (fondov) vložiť, pričom platí, že čím výnosnejšie fondy kupujete, tým sú poplatky vyššie.

Vstupný poplatok neovplyvňuje vašu investíciu až tak veľmi, pretože ho platíte len raz a na celú dobu sporenia.

Dajte si pozor na výhodné ponuky bez vstupných poplatkov. Obvykle sa za tým skrývajú dodatočné podmienky alebo vysoké priebežné poplatky.

Priebežné poplatky

Priebežné poplatky platíte samotnému podielovému fondu a ľuďom, ktorí ho spravujú – manažmentu fondu. Tieto poplatky sú taktiež percentuálne určené a platíte ich z celého objemu vašich prostriedkov vo fonde. Okrem toho ich platíte každý rok, preto je pre vás tento poplatok najzásadnejší.

Ak chcete naozaj zaujímavo zarobiť, musíte si vybrať podielové fondy, ktoré majú nízke priebežné poplatky. Napríklad si môžete zriadiť globálny akciový fond, ktorý má priebežné poplatky na úrovni 2,5% / rok. Fond s podobným zložením ( a pravdepodobne aj lepšími výsledkami) môžete mať aj s priebežnými poplatkami 1,7% / rok.

Poplatky za správu môžu obsahovať aj takzvaný výkonnostný poplatok. Ten platíte, ak sa fondu darilo za posledné obdobie lepšie, ako indexu, s ktorým sa porovnáva (trhovému priemeru). Niektorí správcovia tento výkonnostný poplatok nemajú vo svojich fondoch vôbec.

Výšku priebežných poplatkov musí podľa zákona obsahovať dokument KIID (Kľúčové informácie pre investorov). Tento dokument by ste mali dostať vždy od svojho sprostredkovateľa. Ak sa tak nestane, na stránke správcu podielového fondu musí byť zavesený.

Poplatky investičnej platforme

Ak neinvestujete do podielových fondov priamo, teda si nekupujete napríklad podielové fondy Pioneer Investments cez sporenie Rytmus, ktoré ponúka priamo Pioneer, musíte využiť nejakú investičnú platformu. Poplatky pri bežných investičných platformách ako EIC, Conseq alebo Atlantik sú nízke, pri niektorých typoch sporenia dokonca žiadne.

Nájdu sa však aj také, ktoré si z vašich peňazí odkroja podstatne viac. Takéto platformy obvykle fungujú len pre jednu maklérsku spoločnosť. Poplatky na takýchto platformách sú niekedy až v tisíckach eur. Takýto obrovský poplatok môže vašu investíciu predražiť tak, že v konečnom dôsledku budete v strate, aj keď fondy zarobia zaujímavo.

Výstupné poplatky

Ak majú podielové fondy pokutu za predčasný výber prostriedkov z fondu, ide o uzavreté podielové fondy. Takéto fondy sa obvykle ponúkajú v limitovanej ponuke a slúžia len na jednorazové investície. Bežné otvorené podielové fondy nemajú výstupné poplatky vôbec.

Poplatky sú pri podielových fondoch jedným z najzásadnejších faktorov. Je len ťažké odhadnúť, ktorému fondu sa bude v budúcnosti dariť viac a ktorému menej, ale je pomerne ľahké vybrať fond, ktorý má nižšie poplatky, a tým pádom v konečnom dôsledku aj lepšie reálne zhodnotenie.

Typy podielových fondov

Podielové fondy nie sú jednoliate. Práve naopak. Je veľa rôznych typov, pričom každý typ sa rozčleňuje na viacero menších kategórii. Poďme sa spolu pozrieť na najzákladnejšie rozdelenie fondov a na ich využitie v praxi.

- Akciové podielové fondy patria k najzaujímavejším podielovým fondom vôbec, pretože sa im výborne darí v dlhodobom horizonte porážať infláciu. Svoje prostriedky investujú do akcií, ktoré patria k najvýnosnejším, ale zároveň najviac kolísajúcim (volatilným) investičným aktívam. Hodia sa preto skvelo na dlhodobé sporenie.

- Dlhopisové podielové fondy sú obvykle menej rizikové ako Akciové podielové fondy. Svoje prostriedky investujú do firemných dlhopisov alebo dlhopisov vydaných štátmi. Dlhopisové podielové fondy majú nesmierne veľa podkategórií, ako napríklad Korporátne dlhopisy (Corporate Bond), vládne dlhopisy (Government Bond), dlhopisy s vysokým výnosom (High Yield Bond), pričom každá kategória má iný rizikový stupeň a iný predpoklad výnosu. Obecne však platí, že dlhopisy sú skôr vhodné na strednodobé (3 – 6 rokov) sporenie, ako na dlhodobé investičné plány.

- Fondy peňažného trhu v časoch nízkych úrokových sadzieb takmer stratili svoj význam, keďže produkujú podstatne nižší výnos, ako sporiace účty. V čase zaujímavejších sadzieb môžu slúžiť ako alternatíva k bežnému bankovému sporeniu. V súčasnosti sa používajú už len v stabilizačnej fáze (o ktorej ešte budem hovoriť) dlhodobého sporenia.

- Zmiešané fondy fungujú ako alternatíva k namiešaniu si vlastného portfólia podielových fondov. V rámci jedného fondu máte nakúpené akcie, dlhopisy, prípadne aj iné aktíva. Často krát bývajú aktívne riadené, s čím sa spájajú zvýšené poplatky za správu.

- Fondy fondov samé o sebe neinvestujú do akcií alebo dlhopisov, ale do iných podielových fondov. V jednom fonde máte teda obsiahnuté viacero rôznych fondov (akciové, dlhopisové). Takýto fond sa obvykle spája s aktívnou správou a vysokými priebežnými poplatkami. Typickým predstaviteľom takéhoto fondu je C-QUADRAT ARTS Total Return Global AMI, ktorého investičná stratégia a veľmi aktívna správa sa skvelo hodia pre jednorazové investície väčšieho objemu prostriedkov.

- Špeciálne fondy nehnuteľností sú v súčasnosti veľmi rozšírené aj pod názvom “Realitné fondy”. Paradoxne len veľmi málo zo Slovenských realitných fondov investuje svoje prostriedky priamo do nehnuteľností a činností, ktorá je spojená s prenájmom. Väčšina realitných fondov nakupuje akcie, ktoré sú naviazané na vývoj realitného trhu – investuje teda do spoločností, ktoré sú na realitný trh naviazané. Takúto investíciu však ovplyvňujú okrem vývoja realitného trhu viaceré iné faktory.

- Fondy životného cyklu sú špeciálne zmiešané fondy, ktoré majú svoj začiatok a dátum, v ktorom sa skončia. V priebehu času, ako sa blíži koniec sporenia, sa ich zloženie mení z akciového na dlhopisové až peňažné. Takéto fondy slúžia ako celá náhrada investičného portfólia fondov zo stabilizačnou fázou. Aktívna správa však stojí vyššie priebežné poplatky.

Ako sa dá do fondov investovať?

V podstate existujú dve základné možnosti. Prvou je nakúpiť podielové fondy priamo od spoločnosti, ktorá fondy spravuje, či už cez rámcovú zmluvu alebo sporiaci program, ktorý investuje do vybraných podielových fondov.

Takýto spôsob má dve zásadné nevýhody. Prvou je to, že môžete v rámci jednej zmluvy nakúpiť len fondy jedného správcu. Druhý nedostatok je ten, že spoločnosti ako Franklin Templeton, HSBC, BNP Paribas na Slovensku nemajú priame obchodné zastúpenie a ich podielové fondy teda viete nakúpiť len cez investičnú platformu.

Ak si zvolíte, že chcete investovať cez platformu, môžete nakupovať ľubovoľné podielové fondy, ktoré sú registrované na Slovensku a sú verejne ponúkané. Pri platformách máte na výber medzi EIC (www.eic.eu), Conseq (www.conseq.sk) alebo Atlantik (www.atlantik.cz). Každá z týchto investičných platforiem má nejaké výhody a nevýhody.

Osobne považujem sporenie cez platformu za oveľa lepšie, vďaka svojej variabilite.

Najzaujímavejšia je podľa môjho názoru platforma EIC, ktorá ako jediná umožňuje nastaviť stabilizačnú fázu.

Stabilizačná fáza

Ak dlhodobo sporíte do akciových podielových fondov, napríklad na dôchodok, môže byť pre vás príchod vysokého poklesu tesne pred koncom vášho sporenia fatálny.

Na zmiernenie výkyvov, ktoré sú pred koncom sporenia nežiaduce, slúži Stabilizačná fáza, ktorá bude postupne prevádzať posledné roky vášho sporenia prostriedky z rizikovejších aktív (akciové fondy) do menej rizikových (fondov peňažného trhu, dlhopisových fondov). Výber prostriedkov z akciových fondov teda nebude závislý na vystihnutí správneho momentu trhu. Vaše prostriedky sa prevedú v priebehu niekoľkých rokov, a teda sa využije opäť efekt priemerovania ceny podielových listov.

Ako si namiešať portfólio fondov

V prvom rade podľa toho, na ako dlho chcete sporiť. Bolo by pre vás nevhodné, ak by ste si na dôchodok sporili v čisto dlhopisových fondoch. Aj napriek tomu, že ste konzervatívny investor pri 10 ročnom sporení by mala ísť väčšina prostriedkov do akciových fondov.

Keďže sa priemerná inflácia za posledných 10 rokov pohybovala okolo 3,5%, bolo by pre vás nevhodné investovať do fondov, u ktorých je predpoklad, že zarobia menej ako inflácia. V konečnom dôsledku je pre vás takáto konzervatívna investícia ešte viac riziková, ako keby máte prostriedky rozdelené medzi akcie a dlhopisy.

Druhým zásadným faktorom je to, aké poklesy ste ochotný znášať. Pri globálnych akciových fondoch boli poklesy v čase poslednej veľkej krízy (Medzi rokmi 2008 – 2009) o – 40% oproti hodnote pred krízou. Ak ste ochotný takýto pokles zniesť a nespanikáriť (nevybrať, nezmeniť stratégiu), a zároveňsporíte na dlhšom horizonte ako 10 rokov, bolo by pre vás vhodné smerovať čo najviac prostriedkov do akciových podielových fondov.

Ak však napríklad chcete sporiť len 6 rokov, je pre vás vhodné vybrať si skôr aktívne riadené fondy, ktoré dokážu alokovať medzi akciami a dlhopismi podľa podmienok na trhu.

Diverzifikácia portfólia

Pri sporení do podielových fondov je dôležitá diverzifikácia. Nie je rozumné nakúpiť len fondy (alebo fond) zameraný na jedno geografické územie (napríklad Severná Amerika), alebo na jedno odvetvie, napríklad technológie.

Do portfólia si vyberajte fondy tak, aby ste mali pokryté všetky geografické územia rozvinutého sveta (Európa, Severná Amerika, globálne fondy). Fondy rozvíjajúcich sa trhov (Ázia, Afrika, Brazília, Východná Európa) do portfólia pridávajte opatrne, pretože sú veľmi volatilné a rizikové. Takýto podielový fond vám v portfóliu stačí pokojne jeden.

Ak ste konzervatívnejší, môžete fond zameraný na rozvíjajúce sa trhy vynechať.

Ďalej je dôležité, aby ste mali v portfóliu fondy, ktoré investujú do viacerých rôznych odvetví a nešpecializujú sa na jedno konkrétne.

Pomerne dôležité je aj to, aby všetky podielové fondy neboli v správne jednej správcovskej spoločnosti, teda aby ste “nemali všetky vajíčka v jednom košíku”.

Výber konkrétnych fondov

O tom, podľa čoho vyberať konkrétne podielové fondy, by sa dali písať dlhé články. Pre mňa je však najdôležitejšie to, čo je dané. Teda poplatky. Ak môžete mať podielový fond s priebežnými poplatkami 1,7% / ročne, prečo by ste mali taký, ktorý ma 2% alebo dokonca 2,5% / ročne? Poplatky ovplyvňujú najviac to, koľko budete zarábať.

Pri výbere podielových fondov môže byť vhodné nahliadnuť, ako sa fondu darilo v minulosti v porovnaní s indexom. Ak fond zarobil viac ako index, zarobil podstatne viac ako priemer, pretože väčšina fondov zarába menej ako svoj porovnávací index.

Fond, ktorý zarábal dlhodobo priemerne viac ako index, má predpoklad, že sa mu to bude dariť aj v budúcnosti. To, ako sa fondu darilo v porovnaní s indexom, si môžete pozrieť v dokumente Fact Sheet, ktorý nájdete na stránkach správcu. Tento dokument má v dnešnej dobe väčšina správcov v slovenčine, nie je teda problém preštudovať si ho.

Ak chcete mať vaše sporenie do podielových fondov naozaj kvalitne nastavené, poraďte sa pred začatím sporenia sa zo svojim profesionálnym finančným sprostredkovateľom.